|

|

||||||||||||||||||||||||||||||||||||||||||||

|

中国企业生物多样性信息披露指数构建及融资效应

生物多样性

2025, 33 (1):

24264-.

DOI: 10.17520/biods.2024264

当前遏制生物多样性丧失的资金缺口巨大, 迫切需要调动企业和金融机构参与生物多样性保护的积极性, 为生物多样性风险控制提供资金支持。然而, 我国上市企业报告中包含生物多样性相关的信息有限, 且其内容缺乏实质性与可信度。对于企业而言, 亟需通过建立生物多样性信息披露机制, 向金融和资本市场传达低生物多样性风险信号, 进而提高企业融资水平和融资能力。在此背景下, 本文基于2006-2022年间1,714家上市企业的11,867份企业社会责任报告和企业环境、社会和公司治理(environmental, social and governance, ESG)报告, 计算我国企业生物多样性信息披露指数, 并分析我国企业生物多样性信息披露现状和主要问题, 最后构建计量模型探究我国企业生物多样性信息披露的融资效应。本文发现, 生物多样性信息披露的企业数量和企业占比均呈现逐年小幅稳定增长的趋势, 但仍存在披露质量不高、行业两极化现象加剧以及企业性质异质性差距大等问题。此外, 生物多样性信息披露对企业融资有显著的正向效应, 生物多样性信息披露指数每提高1个单位, 企业融资约束降低2.02%-5.07%, 债权融资成本降低2.51%-2.78%, 股权融资成本降低1.55%-1.83%, 同时融资结构也得以优化, 债权融资占比下降(股权融资占比上升) 2.19%。本文提出发挥融资激励机制、建立信息披露标准、实现生物多样性价值变现、关注非重点行业披露倾向的政策建议。本研究有助于企业和资本市场更深入理解生物多样性保护的重要性, 激发企业参与生物多样性保护的积极性, 调动企业资源, 推动生物多样性友好产业发展。

表1

观测企业报告样本池

正文中引用本图/表的段落

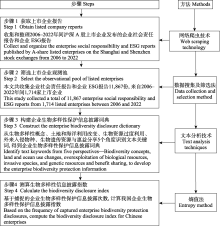

本文旨在评估我国企业生物多样性信息披露水平, 并探究此信息披露如何影响企业融资水平和融资能力。首先, 本文提出一种评估我国企业生物多样性信息披露指数的方法, 并对我国企业生物多样性信息披露水平进行了准确评估。尽管目前还未有明确的企业生物多样性信息披露指数评估方法, 但已有大量文献使用文本分析技术评估其他各类信息披露指数, 例如企业碳信息披露指数(孙甲奎和朱小平, 2024)、环保信息披露指数(吴红军等, 2017)以及扶贫信息披露指数(张学勇等, 2023)等。借鉴这些研究成果, 本文将企业生物多样性信息披露指数定义为: 通过企业对外发布的经济、法律、政策和管理等多类信息(例如企业报告), 公司内部生物多样性信息的对外披露状况和披露水平。一般来说, 当企业对外公布的信息中包含大量关于生物多样性的内容(即高水平企业生物多样性指数)时, 这代表企业存在两层行为、动机和态度: (1)表明该企业对生物多样性保护持有积极的态度。由于这类信息的披露非强制性, 企业主动公开此类信息显示出其对生物多样性保护有更强烈的意愿; (2)映射出企业在生物多样性保护方面已取得了显著的成就和进展。其次, 本研究利用互联网爬虫技术, 收集了2006-2022年间1,714家上市企业的11,867份企业社会责任报告以及企业环境、社会和公司治理(environmental, social and governance, ESG)报告。通过文本分析技术, 提取其中关于生物多样性的关键词, 并据此建立企业生物多样性信息披露词典。利用这一词典, 计算我国企业生物多样性信息披露指数, 并通过定量分析方法探讨我国企业生物多样性信息披露的现实状况和面临的主要问题。另外, 基于测算的我国企业生物多样性信息披露指数, 本文构建了企业生物多样性信息披露融资效应的计量模型, 从融资约束、融资成本以及融资结构角度, 探究我国企业生物多样性信息披露的融资效应。

采用Python网页信息爬取方法, 从巨潮资讯网(

本文使用Python软件读取企业社会责任报告和企业ESG报告数据。通过Python文本分词工具库, 将非结构化的文本数据转化为词向量并进行存储。然后, 参照基于企业生物多样性词典构建的标准文件, 对企业社会责任报告和企业ESG报告数据进行比对, 从而提取出词典中各关键词的披露频次。用xitk表示第k个关键词在第t年第i个上市企业社会责任报告和企业ESG报告中的披露频次, 如式(1)所示。使用式(2)消除量纲对评价结果的影响, 将信息披露频次矩阵X转化为标准化矩阵X', h、m、n分别为i、t、k的最大值。

融资成本是指企业为筹集和使用资金而所需付出的成本代价, 由于不同企业的特征各异, 不同企业在金融市场筹集资金的代价和成本也各不相同, 这些差异反映企业融资能力上的不同。根据融资渠道的差异, 融资成本主要分为债权融资成本和股权融资成本(王翌秋和谢萌, 2022)。债权融资成本采用利息支出占负债总额比重衡量。股权融资成本采用价格利润增长(price, earning, growth, PEG)模型, PEG模型的计算公式如式(11), 其中, EPS1和EPS2分别代表1年后和2年后的每股盈利预测的平均值, P0为当年末股票的市价。

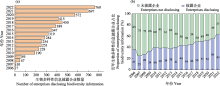

分析2006-2022年间我国披露生物多样性信息的企业数量(图2a)以及占比(图2b)的逐年变化情况, 我国生物多样性信息披露企业数量及占比的结果时间演变趋势表现出以下特点: (1)从现状看, 我国生物多样性信息披露企业数量不断增加, 披露企业占比逐年提高。从披露生物多样性保护信息的企业数量看, 随企业社会责任报告和企业ESG报告发布数量的快速增加, 其中包含生物多样性保护信息的报告数量也迅速增长。2006年仅有7份报告涉及此类信息, 而到了2022年, 已有760份报告中披露了生物多样性相关的信息。从披露生物多样性信息的企业占比看, 包含生物多样性信息的报告数量快速增加, 其在全部企业报告中所占的比重也持续上升。2006年, 仅大约1/3的企业报告中披露了生物多样性相关信息, 而到了2022年, 接近2/3的企业报告中包含了生物多样性保护信息, 披露企业占比的增长率超过了70%。(2)从变化趋势看, 披露生物多样性信息的企业占比呈现出逐年稳步提高的特点, 其增长态势保持稳定。2006-2022年间, 我国披露生物多样性信息企业占比逐年平均增幅约为2%, 尽管年均增幅较小, 但增长趋势保持稳定, 除2007年和2013年出现负增长外, 长期来看增长态势仍然稳健。

进一步分析2006-2022年间我国企业生物多样性信息披露指数的时间演变特征, 包括总体指数以及子维度指标(图3), 表现出以下特点: (1)由平稳增长过渡向快速增长。我国企业生物多样性信息披露指数由本世纪初的缓慢增长向当前的快速增长转变。在图3a中, 2018年前, 企业生物多样性信息披露指数折线图斜率变化平缓, 年均增幅约4.35%, 由2006年的约0.5缓慢增长至2017年的约3.75。2018年至2022年, 企业生物多样性信息披露指数年均折线图斜率陡然增加, 年均增幅达到约16%, 上涨至约9.75。

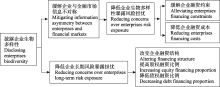

实证结果发现: (1)使用双向固定效应模型估计企业生物多样性信息披露的融资约束影响(表4)。企业生物多样性信息披露变量系数为-0.0248和-0.02217 (Financing constraints_KZ)以及-0.0507和-0.0202 (Financing constraints_WW), 且各模型均在1%水平上显著。结果表明, 企业生物多样性信息披露变量每增加1个单位, 能够有效缓解企业融资约束程度, 约为2.02%-5.07%。因此, 实证结果证明了企业生物多样性信息披露在减轻企业所面临的融资约束方面的有效性。

(2)使用双向固定效应模型估计企业生物多样性信息披露的融资成本影响(表5)。针对债权融资成本, 企业生物多样性信息披露变量系数为-0.0251和-0.0278, 且模型至少在5%水平上显著; 而针对股权融资成本, 企业生物多样性信息披露变量系数为-0.0183和-0.0155, 且模型均在5%水平上显著。结果表明, 企业生物多样性信息披露变量每增加1个单位, 能够有效降低企业融资成本, 降低程度约为1.55%-2.78%, 包括降低企业债权融资成本约2.51%-2.78%, 以及降低股权融资成本约1.55%- 1.83%。因此, 实证结果表明了企业生物多样性信息披露能够有效降低企业的融资成本, 包括降低债权和股权的融资成本。

本文的其它图/表

|