|

|

||||||||||

|

生物多样性信用的企业参与途径、市场发展障碍与建议

生物多样性

2026, 34 (4):

26031-.

DOI: 10.17520/biods.2026031

作为弥补生物多样性保护资金缺口与推动生态价值转化的新兴市场化工具, 生物多样性信用正逐渐成为调动社会资本参与自然保护的重要途径。本文围绕形成市场的核心要素, 系统性分析了生物多样性信用如何衡量、如何定价、企业为何参与以及如何参与的关键问题。研究表明, 生物多样性信用通常通过多维度生物多样性指标聚合计算的方法核算生物多样性净增益; 其定价以保护与恢复行动的直接成本和交易成本为基础; 企业参与的动机综合了合规与风险管理需求、品牌与社会责任诉求, 以及潜在的长期资产回报; 企业可通过购买信用、共同开发项目、产品与信用捆绑以及与碳信用叠加等多元方式介入。然而, 当前市场仍面临将信用误用为抵消、碳市场遗留问题引发的“漂绿”担忧、方法与数据瓶颈、市场基础设施与监管规则不完善以及使用场景和信用声明缺乏规范指导等障碍, 阻碍企业对生物多样性信用的投资。为此, 本文针对未来中国生物多样性信用市场建设提出了汲取碳市场经验教训、链接核算方法与需求、完善市场基础设施和监管规则,以及建立信用声明共识的建议, 以期为构建规范、透明的高诚信生物多样性信用体系提供战略思路, 使其成为企业参与生物多样性投融资并助力全球生物多样性目标实现的重要路径。

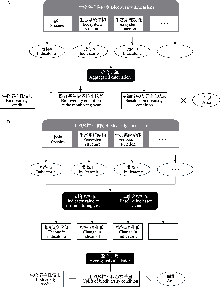

表2

生物多样性信用市场发展障碍与相应建议

正文中引用本图/表的段落

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大。(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD。(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异。(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法。对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高。

基于前文对生物多样性信用市场核心要素和关键问题的分析, 市场的未来走向和发展是破解企业参与的关键, 因此本章节以企业参与生物多样性信用为切入点, 阐述生物多样性信用市场发展的5项核心障碍(表2)。

依据生物多样性信用市场的核心要素解析与市场发展障碍剖析, 基于中国生物多样性保护和市场经济规律及特点, 本研究为未来中国生物多样性信用市场建设提出4点建议(表2)。

作为市场长期发展的核心因素, 需求端的投资动机与驱动力将直接影响交易决策, 产品对受众群体的需求满足程度是买方重点评估的因素之一。生物多样性信用能否满足买方的需求也是交易决策的重点, 而其衡量单位与代表的含义取决于核算方法, 理想情况下, 生物多样性信用项目的保护与恢复行动、生物多样性净增益、核算方法、资金收益再到资金流向保护恢复行动, 应形成一个相互关联的闭环, 从而促进生物多样性效益的有效提升与资金的合理使用(图2)。因此, 建议在考虑生物多样性净增益外与买方需求建立清晰的连接; 将信用相关的保护、恢复或管理活动与全球或国家目标的贡献连接; 并通过资金等回馈当地社区开展保护与恢复等(Porras & Steele, 2020; Antonelli et al., 2024)。

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ... 2 2024 ... 全球经济高度依赖自然系统, 在全球生物多样性加速丧失的严峻形势下, 企业参与生物多样性保护, 不仅是降低风险与维持竞争力的必然选择, 更蕴含着巨大的战略机遇.一方面, 自然是社会经济发展的基石, 生物多样性保护是降低自然风险、增强经济系统韧性的重要手段.世界经济论坛(World Economic Forum, WEF)指出, 全球超过一半的GDP依赖自然与生态系统服务, 生态退化已成为系统性商业风险(WEF, 另一方面,全球生物多样性保护存在巨大的资金缺口,这是决定《昆蒙框架》目标能否实现的关键因素.促进商业企业投资自然和生物多样性保护,既是扭转全球生物多样性丧失趋势的紧迫需求, 也蕴含新的战略机遇.保尔森基金会(Paulson Institute,PI)的研究报告指出,全球生物多样性融资缺口已从2020年的每年7,110亿USD扩大至9,420亿USD (Swanson et al.,

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ... 1 2022 ... 全球经济高度依赖自然系统, 在全球生物多样性加速丧失的严峻形势下, 企业参与生物多样性保护, 不仅是降低风险与维持竞争力的必然选择, 更蕴含着巨大的战略机遇.一方面, 自然是社会经济发展的基石, 生物多样性保护是降低自然风险、增强经济系统韧性的重要手段.世界经济论坛(World Economic Forum, WEF)指出, 全球超过一半的GDP依赖自然与生态系统服务, 生态退化已成为系统性商业风险(WEF, 另一方面,全球生物多样性保护存在巨大的资金缺口,这是决定《昆蒙框架》目标能否实现的关键因素.促进商业企业投资自然和生物多样性保护,既是扭转全球生物多样性丧失趋势的紧迫需求, 也蕴含新的战略机遇.保尔森基金会(Paulson Institute,PI)的研究报告指出,全球生物多样性融资缺口已从2020年的每年7,110亿USD扩大至9,420亿USD (Swanson et al., 1 2025 ... 生物多样性信用的价格需平衡其公共物品属性与商品属性, 当前的生物多样性信用市场为买方市场, 多数开发方采用成本加成定价法, 其价格取决于项目保护与恢复的直接成本、信用开发、监测、认证等交易成本以及项目利润, 而非根据生物多样性的实际价值定价, 也有部分机制会根据成本和买家支付意愿定价(Pollination, 1 2025 ... 市场机制有效吸引私营部门投资环境保护已有较成熟的先例.例如碳信用与碳市场已成为应对气候变化的重要资金机制, 欧盟每年交易额达数千亿欧元(ESMA, 1 2025 ... 在市场层面, 信用机制发展初期应更多将其视作项目融资的工具, 短期可能会先发展出多个本地市场, 而长期可能衍生出二级市场.若能形成一套一致且具备高诚信的核算方法, 信用的二级交易可能发展为流动性更强、成本效益更高的市场.在中国, 可持续发展披露框架也缺乏强制性的生物多样性披露要求, 加上信用风险考虑, 企业对生物多样性信用的需求有限, 交易谨慎, 市场规模难以提升.因此, 建议: (1)出台政策文件或立法, 推进生物多样性信息披露的强制化, 比如对自然资源高度依赖的央企或国企开展试点, 要求其评估、披露并应对生物多样性影响, 并强制披露生物多样性信用的购买、使用及产生的生物多样性成果, 激发对信用的需求; (2)建立由政府主导或监管的生物多样性信用市场及信用交易平台, 开发一套国内统一、通用的认证框架并制定价格参考标准, 提升信用的流通性与交易属性; 发布政策指南、制定规则来影响资金导向、技术创新并提供市场运行条件, 避免因缺乏有效监管而导致资金的低效使用; (3)建立适用性广的自愿性市场, 同时也可针对特定自然资源依赖型行业建设强制性市场, 扩大对生物多样性信用的强制性需求; (4)与中国生态补偿政策和生态产品价值实现体系相结合, 包括与生态系统生产总值(gross ecosystem product, GEP)的量化方法进行衔接以提高一致性,将生物多样性信用纳入生态产品价值实现的新路径进行激励,结合多种绿色金融产品促进企业参与等; (5)鼓励发展生物多样性混合融资渠道, 而非将生物多样性信用视为其他生物多样性保护资金的替代品(Fiore & Grabbe, 4 2024 ... 在企业自身层面, 驱动因素主要包括抵消、合规、风控及品牌形象: (1)抵消.这是企业投资生物多样性信用最强的需求, 用于补偿其进行土地开发、基础设施建设等开发活动造成的生物多样性影响, 以满足政策合规和社会责任要求, 但这也是最具争议的一项驱动力(WEF,

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ...

不同信用机制的价格差异极大, 主要原因包括: (1)各信用机制采取的核算方法及选择的指标极为不同, 导致单个信用代表的生物多样性含义有较大差异, 如某信用机制考虑多种生物类群的物种多样性和生态系统完整性, 其信用含义将与仅考虑伞护种种群指标及栖息地结构的信用机制差异极大.(2)单个信用所代表的项目活动实施面积和年限不同, 例如Ekos的单个信用代表保护100 m2的土地1年, 尽管其信用单价仅为7.08 USD, 但换算可得其单位面积单位时间的信用价格为708 USD·ha-1·yr-1, 而生态系统再生协会(Ecosystem Regeneration Associates, ERA)的单个信用代表保护1 ha面积的伞护种栖息地1年, 其信用单价和单位信用价格均为27 USD.(3)各信用机制设定的适用条件不同, 包括方法学或标准的适用生态系统类型、地理区域差异较大, 均会造成信用的内涵与价格差异.(4)不同信用机制采取的定价策略不同, 有成本定价法, 也有买方支付意愿定价法.对比中国大陆地区自愿碳市场上生态系统碳汇的价格, 生物多样性信用价格普遍更高. ... Biodiversity credits: Concepts, principles, transactions and challenges 1 2024 ... 市场机制有效吸引私营部门投资环境保护已有较成熟的先例.例如碳信用与碳市场已成为应对气候变化的重要资金机制, 欧盟每年交易额达数千亿欧元(ESMA, 生物多样性信用的概念、原则、交易和挑战 1 2024 ... 市场机制有效吸引私营部门投资环境保护已有较成熟的先例.例如碳信用与碳市场已成为应对气候变化的重要资金机制, 欧盟每年交易额达数千亿欧元(ESMA, 2 2023 ... 在企业自身层面, 驱动因素主要包括抵消、合规、风控及品牌形象: (1)抵消.这是企业投资生物多样性信用最强的需求, 用于补偿其进行土地开发、基础设施建设等开发活动造成的生物多样性影响, 以满足政策合规和社会责任要求, 但这也是最具争议的一项驱动力(WEF,

本文的其它图/表

|

备案号:京ICP备16067583号-7

Copyright © 2026 版权所有 《生物多样性》编辑部

地址: 北京香山南辛村20号, 邮编:100093

电话: 010-62836137, 62836665 E-mail: biodiversity@ibcas.ac.cn

![]()