|

|

||

|

“犀牛债券”对我国绿色债券和昆明生物多样性基金的启示

生物多样性

2024, 32 (11):

24363-.

DOI: 10.17520/biods.2024363

《昆明-蒙特利尔全球生物多样性框架》提出, 为缩小7,000亿美元的生物多样性资金缺口, 除了需要逐步降低有害补贴(每年5,000亿美元), 还须从“所有来源”每年筹资2,000亿美元, 包括“新的和额外资源”, 如“利用私人资金, 促进混合融资, 激励私营部门投资”和“鼓励绿色债券、影响基金等金融创新” (行动目标19 C/D)。本文从债券背景、结构设计、风险分担和资金模式4方面, 剖析犀牛债券为何能同时吸引风险和收益形态差异化的3类投资者: 全球环境基金(Global Environment Facility, GEF)赠款、财务回报优先投资人、影响力优先投资人, 形成迭加式资本结构的成功原因, 并总结其优势特点与不足, 以期对昆明生物多样性基金探索业务创新、促进混合融资带来启迪, 并据此提出我国规范与扩大生物多样性主题绿色债券的建议。  View image in article

图1

2023年中国境内普通绿色债券融资规模和发行数量(数据来源于中央财经大学绿色金融国际研究院,

正文中引用本图/表的段落

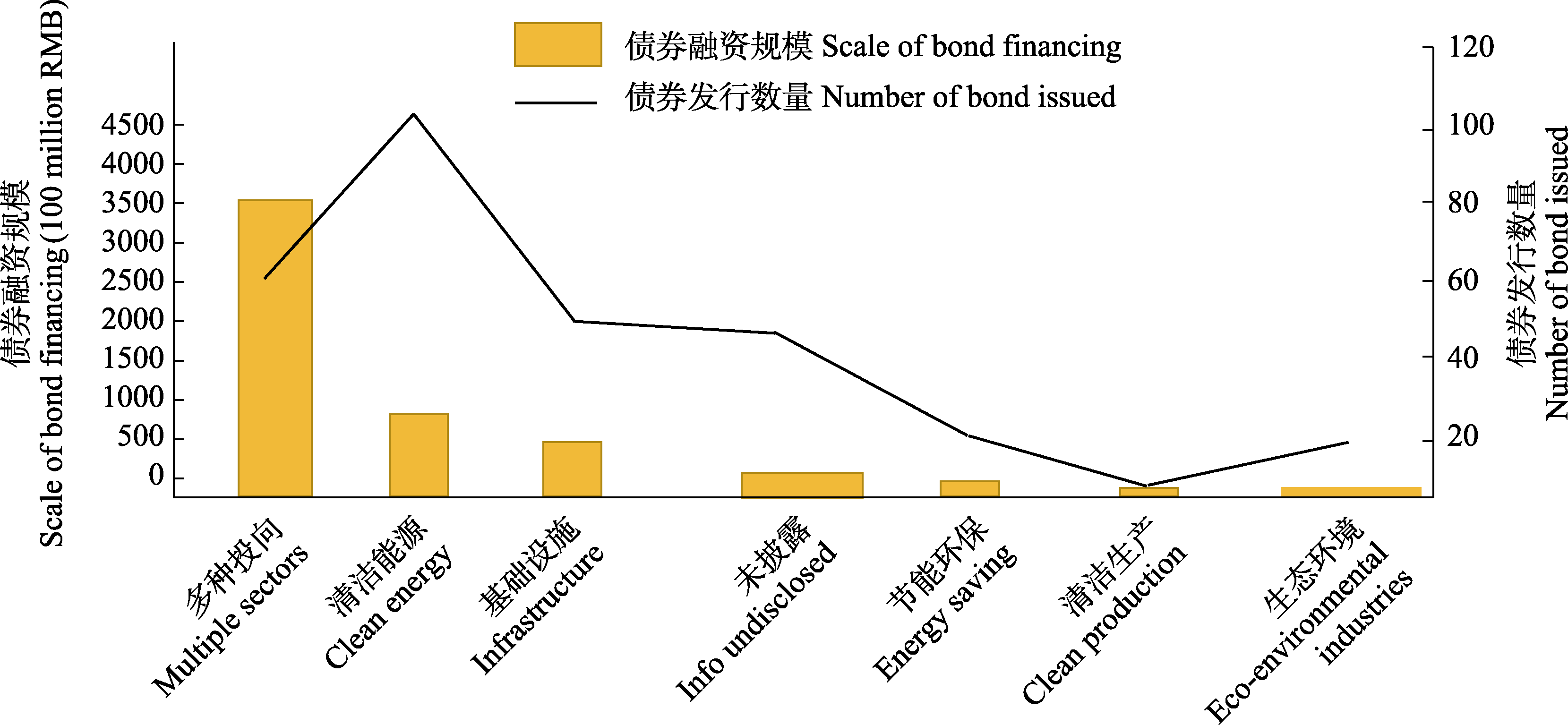

2022年绿色债券的全球发行量为8,585亿美元, 较2021年的1.1万亿美元下降24%, 这是自2007年以来首次出现下滑, 但中国呈现逆势发展, 发行规模从2021年的排名第二跃升至2022年的第一位, 首次超过美国。此外, 在债券发行数量上, 我国也远超排名第二的美国、第三的德国等国家。到了2023年, 受银行贷款利率影响, 国内的绿色债券市场规模较2022年有所下降, 同比减少约15%。图1的投向统计显示, 募集资金最多是“多种投向”, 约4,000亿元; 清洁能源产业的发债数量最多, 超过110只, 主要为光伏、风电等新能源项目建设和运营; 其次是基础设施行业, 用来支持交通运输和建筑业绿色升级改造; 再次, 节能环保、清洁生产、生态环境等产业也获得相应投入(中央财经大学绿色金融国际研究院, 2023); 其中, 根据中国人民银行2021年发布的《绿色债券支持项目目录》, “生态环境产业”类别内的发债被认为是生物多样性主题绿色债券。最后, 值得注意的是, 以企业债为主的57只债券并没有披露募集资金的用途, 比2022年多了近一倍。这暴露出绿色债券审查、监管不严, 企业信息公开透明度有待提高。

绿色债券之所以能支持生物多样性保护的原理在于, 通过发行“保本”固定收益类证券, 促使募集资金投向“产业生态化”或“生态产业化”项目, 是金融资本与自然资本结合以扩大绿色融资的市场化手段(胡晓玲和崔莹, 3 2023 ... 2022年绿色债券的全球发行量为8,585亿美元, 较2021年的1.1万亿美元下降24%, 这是自2007年以来首次出现下滑, 但中国呈现逆势发展, 发行规模从2021年的排名第二跃升至2022年的第一位, 首次超过美国.此外, 在债券发行数量上, 我国也远超排名第二的美国、第三的德国等国家.到了2023年, 受银行贷款利率影响, 国内的绿色债券市场规模较2022年有所下降, 同比减少约15%.

本文的其它图/表

|

{kind=link}